Przypomniały mi się ostatnio dwa stare kawały:

- Po "wyzwoleniu" Pragi oficer polityczny Armii Czerwonej dopadł na ulicy jakiegoś Czecha i tłumaczy mu, jak to będzie w Czechosłowacji wspaniale po wprowadzeniu komunizmu: kołchozy i sowchozy zamiast prywatnych gospodarstw, władza ludu pracującego miast i wsi, fabryki staną się własnością pracujących w nich robotników, zamiast tych wstrętnych kapitalistów. Czech wysłuchał ze zrozumieniem, pokiwał głową i odpowiedział: Ja sem was ne boim, ja mam rakowinu.

- Baca znalazł w górach turystę ze spuszczonymi spodniami i majtkami, przywiązanego do pniaka w pozycji mocno wypiętej. Kiedy zapytał, co mu się stało, usłyszał, że napadli go zbójcy, którzy najpierw go obrabowali, a następnie zgwałcili.

- A o pomoc ku dolinkom wołaliście panocku? - zapytał baca.

- Wołałem - odparł turysta.

- A ku halom wołaliście? - dopytywał się baca.

- Wołałem.

- A ku reglom wołaliście?

- Też wołałem.

- I nic?

- Ano nic.

- Oj, ni mocie wy dziś scynścia panocku, ni mocie - zakończył baca zdejmując spodnie.

Pierwszy kawał przypomniał mi się po obejrzeniu wywiadu Michałem Hucałem (cały na www.tvncnbc.pl, najbardziej interesujący fragment tutaj), w którym młody i wyraźnie zadowolony z siebie wiceprezes Alior Banku opisuje nowy projekt Big Data, którego celem ma być wykorzystanie danych o klientach posiadanych przez bank, a także zebranych w internecie, na portalach społecznościowych i pozyskiwanych od firm telekomunikacyjnych (na jakiej podstawie?). Oczywiście wszytko dla dobra klienta - bo bank będzie mógł na przykład lepiej oszacować koszt ryzyka i zaproponować lepszą cenę produktu, a nawet zaproponować od siebie coś, co klientowi zdaniem banku jest potrzebne.

I tu dwa problemy:

1. A co, jeżeli się okaże, że analiza danych pokaże, że ryzyko w przypadku danego klienta jest większe, bank też zaproponuje dobrą cenę produktu? I czy propozycja ze strony banku będzie dotyczyła rzeczywiście tego, co klientowi jest potrzebne, a nie będzie sposobem na jego większe "uproduktowienie", czyli wciśnięcie mu tego, co do niczego mu się to nie przyda, ale oczywiście będzie musiał za to zapłacić?

2. A jak już Alior osiągnie mistrzostwo w zbieraniu i wykorzystywaniu tych danych, to będzie sprzedawał "to" innym firmom - na przykład towarzystwom ubezpieczeniowym, czy też na potrzeby rekrutacji pracowników. I z wypowiedzi nie można jednoznacznie wywnioskować, czy "to" będzie dotyczyło jedynie usługi bądź know-how, czy też również wiedzy pozyskanej o swoich klientach w trakcie świadczenia im usług bankowych. Ale "ja se was ne boim" - po prostu nigdy nie zostanę waszym klientem. A przez pewien czas, zaciekawiony świetnym początkiem kampanii reklamowej, opartej na haśle "Wyższa kultura bankowości" zastanawiałem się nad tym.

W ogóle wydaje się, że Alior ostatnio "mo tyle samo scynścia", co ten biedny turysta z drugiego kawału, od którego różni się tym, że do pniaka przywiązał się bez pomocy "zbójców". Działania propagatorów "wyższej kultury bankowości" w zakresie kreowania wizerunku marki przypominają od pewnego czasu skuteczne i konsekwentne opróżnianie magazynka w swoje własne stopy, kolana i przyległości. Przykładem może być sprawa cash backu w Alior Sync: najpierw kuszono klientów 5-procentowym zwrotem z transakcji internetowych i wysokim limitem tych zwrotów, a potem oskarżano ich, że wyłudzają je poprzez transakcje pozorne. I zapewne byli tacy, którzy to robili, innym udało się znaleźć dziurę w regulaminie usługi, a jeszcze innym bank zakwestionował jak najbardziej prawdziwe transakcje twierdząc, że były próbami oszukania banku. Czyli zaproponowano niezwykle korzystny bonus na początek, żeby przyciągnąć klientów, a kiedy się okazało, że jego regulamin był delikatnie mówiąc niedopracowany i pozwalał na robienie banku w konia, to zarzucono nieuczciwość klientom hurtowo - bez weryfikowania, czy mieli coś na sumieniu, czy nie.

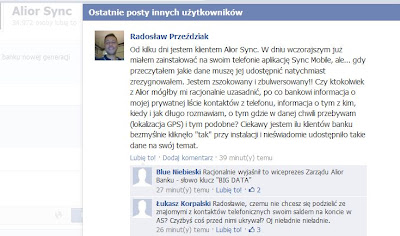

Drugim postrzałem było uruchomienie niedorobionego serwisu Synca, który sądząc po komentarzach na facebookowym profilu banku dalej jest niedorobiony (i nic nie wskazuje na to, by miało się to szybko zmienić), podobne opinie można znaleźć również tutaj. Szczególnie ciekawie wyglądają narzekania na niekompetencję konsultantów banku, oraz problemy z rozwiązywaniem reklamacji.

I na koniec krótka acz celna seria: wezwania do zapłaty za prowadzenie ROR-ów w Alior Banku, które miały być kontami technicznymi (albo zostały zamknięte) z dodatkową skromną 40-złotową opłatą za wysłanie tej radosnej wiadomości listem poleconym i wspomniany wyżej wywiad pana wiceprezesa. O nieudolności Aliora w kontaktach z klientami (w tym również tej, która odbywa się za pośrednictwem mediów społecznościowych) można również przeczytać na PRoto.pl. Przy czym ciekawy jest w tym kontekście komentarz w tej kwestii pracownika Alior Sync pod podlinkowanym na ich facebookowym profilu artykułu z niebezpiecznik.pl:

I tu mała wątpliwość: jeżeli projekt jest "dopiero w fazie koncepcyjnej", to czy zapowiadanie, że Alior będzie wkrótce na tym polu konkurował z firmami, które już się tym zajmują, ba będzie lepszy niż Google, które oferuje takie informacje w celu działalności reklamowej nie jest przypadkiem zbytnią bezczelnością? W takim razie nowy wiceprezes dał się ponieść (zrozumiałemu skądinąd po takim awansie) poczuciu własnej zajebistości, co często skutkuje tym, że się chlapnie coś (tym razem niestety na wizji), zanim się to dobrze przemyśli. (A tak na marginesie, to zdjęcie profilowe na GoldenLine warto zmienić, panie prezesie :) )

Konkludując, opisane przykłady pokazują, że Alior rzeczywiście doskonale rozumie, jak funkcjonują media społecznościowe, w jaki sposób świadomie kreować wizerunek marki, wykorzystując do tego możliwości, jakie daje internet, przoduje również we wdrażaniu perfekcyjnie przygotowanych nowatorskich rozwiązań z zakresu technologii informatycznych i komunikacyjnych. Nie tylko wprowadza na co dzień w relacjach ze swoimi klientami standardy "wyższej kultury bankowości", ale potrafi również skutecznie o tym informować. Nie pozostaje nic innego, jak uchylić z szacunkiem berecika z antenką i skierować swoje kroki do banku, gdzie kultura bankowości jest nieco inna.

I jeszcze mały bonus, też z profilu Synca:

I tu dwa problemy:

1. A co, jeżeli się okaże, że analiza danych pokaże, że ryzyko w przypadku danego klienta jest większe, bank też zaproponuje dobrą cenę produktu? I czy propozycja ze strony banku będzie dotyczyła rzeczywiście tego, co klientowi jest potrzebne, a nie będzie sposobem na jego większe "uproduktowienie", czyli wciśnięcie mu tego, co do niczego mu się to nie przyda, ale oczywiście będzie musiał za to zapłacić?

2. A jak już Alior osiągnie mistrzostwo w zbieraniu i wykorzystywaniu tych danych, to będzie sprzedawał "to" innym firmom - na przykład towarzystwom ubezpieczeniowym, czy też na potrzeby rekrutacji pracowników. I z wypowiedzi nie można jednoznacznie wywnioskować, czy "to" będzie dotyczyło jedynie usługi bądź know-how, czy też również wiedzy pozyskanej o swoich klientach w trakcie świadczenia im usług bankowych. Ale "ja se was ne boim" - po prostu nigdy nie zostanę waszym klientem. A przez pewien czas, zaciekawiony świetnym początkiem kampanii reklamowej, opartej na haśle "Wyższa kultura bankowości" zastanawiałem się nad tym.

W ogóle wydaje się, że Alior ostatnio "mo tyle samo scynścia", co ten biedny turysta z drugiego kawału, od którego różni się tym, że do pniaka przywiązał się bez pomocy "zbójców". Działania propagatorów "wyższej kultury bankowości" w zakresie kreowania wizerunku marki przypominają od pewnego czasu skuteczne i konsekwentne opróżnianie magazynka w swoje własne stopy, kolana i przyległości. Przykładem może być sprawa cash backu w Alior Sync: najpierw kuszono klientów 5-procentowym zwrotem z transakcji internetowych i wysokim limitem tych zwrotów, a potem oskarżano ich, że wyłudzają je poprzez transakcje pozorne. I zapewne byli tacy, którzy to robili, innym udało się znaleźć dziurę w regulaminie usługi, a jeszcze innym bank zakwestionował jak najbardziej prawdziwe transakcje twierdząc, że były próbami oszukania banku. Czyli zaproponowano niezwykle korzystny bonus na początek, żeby przyciągnąć klientów, a kiedy się okazało, że jego regulamin był delikatnie mówiąc niedopracowany i pozwalał na robienie banku w konia, to zarzucono nieuczciwość klientom hurtowo - bez weryfikowania, czy mieli coś na sumieniu, czy nie.

Drugim postrzałem było uruchomienie niedorobionego serwisu Synca, który sądząc po komentarzach na facebookowym profilu banku dalej jest niedorobiony (i nic nie wskazuje na to, by miało się to szybko zmienić), podobne opinie można znaleźć również tutaj. Szczególnie ciekawie wyglądają narzekania na niekompetencję konsultantów banku, oraz problemy z rozwiązywaniem reklamacji.

I na koniec krótka acz celna seria: wezwania do zapłaty za prowadzenie ROR-ów w Alior Banku, które miały być kontami technicznymi (albo zostały zamknięte) z dodatkową skromną 40-złotową opłatą za wysłanie tej radosnej wiadomości listem poleconym i wspomniany wyżej wywiad pana wiceprezesa. O nieudolności Aliora w kontaktach z klientami (w tym również tej, która odbywa się za pośrednictwem mediów społecznościowych) można również przeczytać na PRoto.pl. Przy czym ciekawy jest w tym kontekście komentarz w tej kwestii pracownika Alior Sync pod podlinkowanym na ich facebookowym profilu artykułu z niebezpiecznik.pl:

I tu mała wątpliwość: jeżeli projekt jest "dopiero w fazie koncepcyjnej", to czy zapowiadanie, że Alior będzie wkrótce na tym polu konkurował z firmami, które już się tym zajmują, ba będzie lepszy niż Google, które oferuje takie informacje w celu działalności reklamowej nie jest przypadkiem zbytnią bezczelnością? W takim razie nowy wiceprezes dał się ponieść (zrozumiałemu skądinąd po takim awansie) poczuciu własnej zajebistości, co często skutkuje tym, że się chlapnie coś (tym razem niestety na wizji), zanim się to dobrze przemyśli. (A tak na marginesie, to zdjęcie profilowe na GoldenLine warto zmienić, panie prezesie :) )

Konkludując, opisane przykłady pokazują, że Alior rzeczywiście doskonale rozumie, jak funkcjonują media społecznościowe, w jaki sposób świadomie kreować wizerunek marki, wykorzystując do tego możliwości, jakie daje internet, przoduje również we wdrażaniu perfekcyjnie przygotowanych nowatorskich rozwiązań z zakresu technologii informatycznych i komunikacyjnych. Nie tylko wprowadza na co dzień w relacjach ze swoimi klientami standardy "wyższej kultury bankowości", ale potrafi również skutecznie o tym informować. Nie pozostaje nic innego, jak uchylić z szacunkiem berecika z antenką i skierować swoje kroki do banku, gdzie kultura bankowości jest nieco inna.

I jeszcze mały bonus, też z profilu Synca:

Brak komentarzy:

Prześlij komentarz

Uprzejmie proszę o podpisywanie komentarzy - może być np. nickiem po wybraniu z listy pod oknem komentarza pozycji "Nazwa/adres URL"